Ngày Thứ Hai, 30 tháng 4, 2012 Blog của Báo Mới Hà Nội chia sẻ với bạn đọc bài viết Cần chính sách tiền tệ trung tính

Chúc bạn xem tin tức vui vẻ !!

Cần chính sách tiền tệ trung tính

Đinh Tuấn Minh

Đinh Tuấn Minh

(TBKTSG) - Tuần qua, Chính phủ đã trình Đề án tái cấu trúc tổng thể nền kinh tế. Đề án nhấn mạnh đến mục đích của tái cấu trúc là giúp nền kinh tế phân bổ nguồn lực hiệu quả hơn. Đề án tổng thể này cũng cố gắng gắn kết ba đề án tái cấu trúc riêng lẻ khác là tái cấu trúc hệ thống tín dụng, tái cấu trúc đầu tư công và tái cấu trúc khu vực doanh nghiệp nhà nước (DNNN).

Mặc dù đồng tình về việc phải tập trung cải cách ba lĩnh vực trên nhưng tôi cho rằng đề án vẫn thiếu một cơ sở lý thuyết vững chắc trong việc kết nối các hợp phần. Vì lẽ đó, đề án đã nhiều lúc sa đà vào việc định hướng phát triển những ngành nghề cụ thể.Bài viết này nhằm cung cấp một cơ sở lý thuyết để gắn kết các cấu phần nói trên, qua đó có thể giúp các nhà hoạch định chính sách định hình được đâu là những khâu cần được tập trung cải cách.

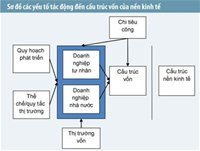

Cấu trúc vốn của nền kinh tế: nguyên nhân méo mó

| Trong quá trình tái cấu trúc nền kinh tế, chính sách tiền tệ cần phải là chính sách tiền tệ trung tính thay vì chính sách tiền tệ tích cực. Việc hạ lãi suất chỉ nên là động thái xác nhận xu hướng của thị trường thay vì ép thị trường phải theo. |

Vốn của một nền kinh tế trong kinh tế học có thể được hiểu theo hai cách. Cách thứ nhất (kinh tế vĩ mô chính thống) hình dung vốn của nền kinh tế như là một khối đồng nhất. Tất cả các khoản đầu tư của doanh nghiệp dưới dạng máy móc, nhà xưởng, con người... vào các lĩnh vực bất động sản, khai thác tài nguyên, hay sản xuất hàng tiêu dùng, đều được quy đổi thành những khoản tiền đưa vào trong khối vốn đó để phục vụ sản xuất. Theo cách hình dung này, lãi suất của nền kinh tế về cơ bản là đồng nhất.

Với quan niệm như vậy, cách tiếp cận nói trên cho rằng một nền kinh tế thực ra không có vấn đề về cơ cấu. Nền kinh tế có thể tăng trưởng vượt quá mức hoặc dưới mức sản lượng tiềm năng. Dù rơi vào trường hợp nào, nền kinh tế sẽ tự điều chỉnh để quay trở lại trạng thái cân bằng. Vốn trong nền kinh tế sẽ nhanh chóng được thu hẹp hay mở rộng để sản lượng của nền kinh tế về đúng mức tiềm năng của mình.

Đây cũng là cơ sở lý luận quan trọng để ủng hộ vai trò tích cực của ngân hàng trung ương (NHTƯ) trong việc dẫn dắt nền kinh tế hoạt động hiệu quả hơn thông qua việc điều chỉnh lãi suất chính sách. Khi nền kinh tế tăng trưởng nóng, NHTƯ sẽ tăng lãi suất chính sách để hạn chế tín dụng và đầu tư, khi nền kinh tế suy thoái, NHTƯ sẽ giảm mạnh lãi suất để kích thích đầu tư. Vai trò của NHTƯ trong trường hợp này là đẩy nhanh quá trình hiệu chỉnh của nền kinh tế, giúp nền kinh tế quay trở lại trạng thái cân bằng nhanh hơn.

Cách tiếp cận thứ hai (trường phái kinh tế Áo) coi vốn của nền kinh tế không phải là một khối đồng nhất mà là một cấu trúc phi đồng nhất. Các khoản đầu tư của doanh nghiệp như là những mắt xích kết nối chặt chẽ với nhau từ giai đoạn đầu của chuỗi sản xuất như khai thác tài nguyên hay trồng trọt cho đến giai đoạn cuối cùng của chuỗi sản xuất như sản xuất hàng tiêu dùng. Tính toán kinh tế của giới doanh nhân giúp cho các mắt xích này liên tục điều chỉnh để ăn khớp với nhau. Quan niệm này sẽ coi lãi suất trong nền kinh tế là không đồng nhất. Lãi suất cho các giai đoạn đầu của chuỗi sản xuất thường cao hơn so với lãi suất ở giai đoạn cuối của chuỗi sản xuất. Vì lẽ đó, việc đầu tư vào các giai đoạn đầu của chuỗi sản xuất thường chỉ được ưu tiên khi tiết kiệm của nền kinh tế trở nên dồi dào.

Với quan niệm về vốn của nền kinh tế là một cấu trúc không đồng nhất, cách tiếp cận thứ hai cho rằng một nền kinh tế sẽ gặp vấn đề về cơ cấu nếu như những khoản đầu tư sai của các doanh nghiệp ngày càng được tích tụ thay vì được điều chỉnh sau một chu kỳ kinh doanh. Quan niệm này về vốn sẽ hạ thấp vai trò của NHTƯ trong việc điều hành nền kinh tế. Can thiệp tích cực của NHTƯ trong giai đoạn tăng trưởng nóng sẽ khiến cho nhiều doanh nghiệp “tốt” bị phá sản oan vì lãi suất bị đẩy tăng mạnh. Còn trong giai đoạn suy thoái, can thiệp của NHTƯ lại khiến cho những doanh nghiệp “tồi” sống sót. Mặc dù các can thiệp tích cực từ NHTƯ giúp cho các chu kỳ kinh doanh được ngắn lại nhưng nó lại làm cho những sai lệch về cơ cấu đầu tư trong nền kinh tế bị tích tụ lại qua nhiều chu kỳ kinh doanh, không chóng thì chày sẽ đẩy nền kinh tế rơi vào tình trạng khủng hoảng, đại suy giảm hoặc đại suy thoái, đòi hỏi phải có những hành động “tái cấu trúc nền kinh tế”.

Nói cách khác, cách tiếp cận thứ hai ủng hộ một NHTƯ có vai trò “trung tính” đối với nền kinh tế thay vì vai trò tích cực. Việc tăng và giảm lãi suất chính sách chỉ nên là hành động xác nhận xu hướng của thị trường thay vì đi trước dẫn dắt thị trường.

Cách tiếp cận thứ hai cũng gián tiếp chỉ ra rằng, một khi khủng hoảng, đại suy giảm hoặc đại suy thoái xảy ra do vấn đề cơ cấu vốn của nền kinh tế bị méo mó trầm trọng thì chính sách tiền tệ là không đủ. Tái cấu trúc nền kinh tế đòi hỏi những hành động chính sách khác.

Bên cạnh yếu tố nội tại của nền kinh tế dẫn đến chu kỳ kinh doanh và yếu tố can thiệp của NHTƯ, còn có các yếu tố khác nữa khiến cho nền kinh tế bị méo mó. Đối với hầu hết các quốc gia, chi tiêu công là một nhân tố quan trọng gây ra méo mó cơ cấu. Chi tiêu thường xuyên cao trong một thời gian dài khiến cho các doanh nghiệp dự tính sai về nhu cầu các dịch vụ công ích trong nền kinh tế. Khi phải cắt giảm chi tiêu công, các khoản đầu tư của doanh nghiệp trở nên sai lệch, đòi hỏi phải điều chỉnh.

Với các nước đang phát triển, cơ cấu vốn bị méo mó còn có nguyên nhân từ sự yếu kém trong việc quy hoạch phát triển và sự thiếu hoàn chỉnh của các quy tắc thị trường. Tính toán của doanh nghiệp trở nên sai khi các quy hoạch và luật lệ bị thay đổi đột ngột. Ngoài ra, thị trường vốn chưa phát triển cũng là nguyên nhân khiến cho các sai lệch đầu tư không được phát hiện và hiệu chỉnh kịp thời. Với các quốc gia chuyển đổi từ cơ chế kinh tế tập trung bao cấp sang nền kinh tế thị trường như Việt Nam, doanh nghiệp nhà nước, với khả năng tính toán kinh tế thiếu nhạy bén cộng với việc gắn kết quyền lực với quan chức nhà nước trong việc chi phối quy hoạch phát triển, được coi là một nhân tố chính gây ra sự méo mó cơ cấu vốn của nền kinh tế.

Gợi ý cho Việt Nam

Việc chẩn đoán của giới chuyên gia rằng những biểu hiện bất ổn của nền kinh tế Việt Nam trong những năm qua bắt nguồn từ cơ cấu méo mó của nền kinh tế là hoàn toàn chính xác. Có rất nhiều yếu tố khiến cho các khoản đầu tư vào nền kinh tế trở nên sai lệch, không ăn khớp với nhau. Chẳng hạn, chính sách tiền tệ lỏng lẻo trong nhiều năm kích thích doanh nghiệp đầu tư tràn lan; khu vực DNNN lớn dẫn đến đầu tư thiếu tính toán kinh tế; quy hoạch chắp vá, thiếu nhất quán và thiếu tầm nhìn; chi tiêu thường xuyên lớn và đầu tư công kém hiệu quả; thị trường vốn vẫn chưa thực sự phát triển khiến cho vốn chưa đến được với những doanh nghiệp có khả năng quản lý và sử dụng vốn tốt nhất; các thể chế/quy tắc thị trường vẫn ở mức độ sơ khai khiến cho lợi ích của doanh nghiệp liên tục bị xâm phạm, không kích thích được các doanh nghiệp làm ăn chân chính mở rộng đầu tư.Do cơ cấu vốn của nền kinh tế bị méo mó bởi nhiều nguyên nhân nên thực ra dư địa cho chính sách tái cấu trúc nền kinh tế của Việt Nam lại còn rất nhiều. Ngân hàng Nhà nước và Bộ Tài chính có thể ưu tiên cải cách thị trường vốn, giải quyết nợ xấu, nợ quá hạn để giúp vốn trong nền kinh tế được lưu thông trở lại. Thu hẹp khu vực DNNN, sao cho đóng góp của khu vực này vào GDP chỉ còn khoảng 15%, thay vì 25-28% như hiện nay. Làm được điều này sẽ giảm đáng kể những tính toán kinh tế thiếu cẩn trọng. Xem xét lại quy hoạch phát triển, hoàn thiện thể chế kinh tế thị trường, đổi mới cơ chế đầu tư công và cắt giảm chi tiêu thường xuyên sẽ góp phần giúp cho tính toán kinh tế của khu vực doanh nghiệp tư nhân trở nên chính xác hơn, ăn khớp với nhau hơn.

Một điều quan trọng là trong quá trình tái cấu trúc nền kinh tế, chính sách tiền tệ cần phải là chính sách tiền tệ trung tính thay vì chính sách tiền tệ tích cực. Việc hạ lãi suất chỉ nên là động thái xác nhận xu hướng của thị trường thay vì ép thị trường phải theo.

Nếu thực hiện được đồng bộ việc cải cách tất cả các yếu tố trên trong một môi trường chính sách tiền tệ trung tính thì cộng đồng doanh nhân Việt Nam, với sự năng động vốn có của mình, sẽ có thể nhanh chóng tính toán lại các khoản đầu tư, thay đổi cách thức quản trị doanh nghiệp... một cách chuẩn xác. Cơ cấu vốn của nền kinh tế Việt Nam nhờ đó trở nên linh hoạt, liên tục điều chỉnh theo các tín hiệu của thị trường, qua đó giúp nền kinh tế đạt được tăng trưởng cao và bền vững.

Không có nhận xét nào:

Đăng nhận xét